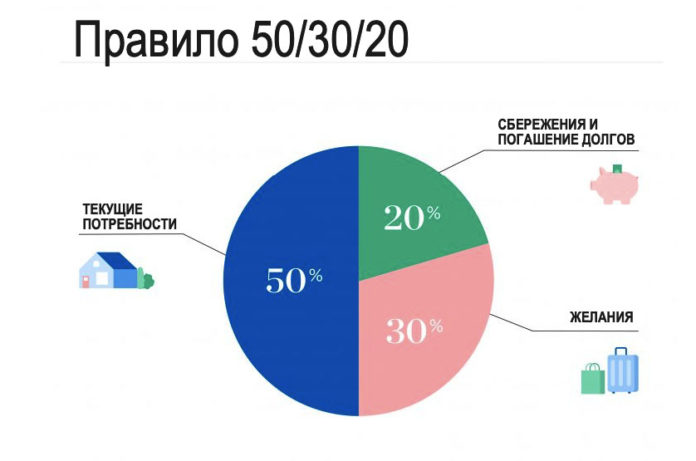

Вы наверняка слышали про правило 50/30/20. Это один из самых простых и эффективных способов управлять личными финансами. Но простота обманчива — многие пытаются его внедрить и бросают, потому что не понимают нюансов.

В этой статье я подробно разберу: как работает правило 50/30/20 на практике, кому оно подходит, кому нет, и как адаптировать его под свою ситуацию. Вы получите готовый шаблон и пошаговый план внедрения.

Что такое правило 50/30/20

Правило придумала сенатор США Элизабет Уоррен. Оно предельно простое: весь ваш доход после налогов делится на три части.

- 50% — на обязательные расходы (нужды). То, без чего вы не можете жить: жильё, еда, коммуналка, транспорт до работы, минимальные платежи по кредитам.

- 30% — на желания (хотелки). То, что делает жизнь приятнее, но без чего можно обойтись: кафе, развлечения, путешествия, хобби, покупка новой одежды не по необходимости.

- 20% — на сбережения и долги. Накопления, инвестиции, досрочное погашение кредитов.

Всё гениальное просто. Но на практике возникает куча вопросов. Относить страховку к нуждам или желаниям? А кредит за телефон? А абонемент в спортзал? Давайте разбираться.

Шаг 1: Считаем чистый доход

Правило работает от дохода после вычета налогов. То есть от той суммы, которая реально приходит на карту.

Как считать:

- Если вы наёмный сотрудник — это зарплата после НДФЛ (то, что в расчётном листке «к выдаче»).

- Если вы ИП или самозанятый — доход после уплаты всех налогов.

- Если у вас несколько источников дохода — суммируйте все чистые поступления.

Пример: Ваша зарплата до налогов — 80 000 ₽. После вычета НДФЛ (13%) — 69 600 ₽. Ещё 400 ₽ приходит кэшбэком с карты. Итого чистый доход в месяц = 70 000 ₽.

Считаем 50%, 30% и 20% от 70 000 ₽:

- 50% (нужды) = 35 000 ₽

- 30% (желания) = 21 000 ₽

- 20% (сбережения) = 14 000 ₽

Запомните эти цифры. К ним мы будем возвращаться.

Шаг 2: Что относится к нуждам (50%)

Самый спорный вопрос. Вот чёткий список того, что можно смело относить к нуждам.

Обязательные расходы:

- Аренда жилья или ипотека (только основной платёж, без досрочки).

- Коммунальные платежи (свет, вода, газ, отопление, вывоз мусора).

- Продукты питания (домашняя еда, без ресторанов и доставки).

- Базовые лекарства и лечение (по назначению врача).

- Транспорт до работы (общественный транспорт или бензин, если без машины никак).

- Связь и интернет (минимальный тариф).

- Минимальные платежи по кредитам (то, что нельзя пропустить).

- Страховки (ОМС, ДМС, полис на квартиру, если требуется по ипотеке).

- Одежда и обувь (базовая, по необходимости, не брендовая).

- Детские расходы (садик, школа, кружки, базовая одежда и еда).

Важно: Если какой-то расход можно сократить или убрать без серьёзных последствий — это, скорее всего, не нужда, а желание.

Шаг 3: Что относится к желаниям (30%)

Это всё, что делает вашу жизнь приятнее, но без чего вы проживёте.

Типичные желания:

- Кафе, рестораны, доставка готовой еды.

- Развлечения (кино, театры, концерты, клубы, игры).

- Путешествия и отпуск (не перелёт к больной маме, а отдых на море).

- Хобби (спортзал, танцы, рисование, музыка).

- Подписки (YouTube Premium, Netflix, онлайн-кинотеатры, облачные сервисы).

- Одежда, обувь, аксессуары не по необходимости (потому что «хочется новое»).

- Техника и гаджеты (новый телефон, если старый ещё работает).

- Косметика и парфюмерия сверх базовой.

- Алкоголь, сладости, «вкусняшки».

- Такси вместо общественного транспорта (если не сломал автобус).

Обратите внимание: желания — это не плохо. Без них жизнь была бы серой. На них выделено 30% дохода. Это немало. Можно спокойно ходить в кафе раз в неделю, купить новый телефон раз в два года и съездить в отпуск.

Проблема начинается, когда желания забирают 60–70% дохода. Тогда на сбережения ничего не остаётся.

Шаг 4: Что относится к сбережениям (20%)

Это самая важная часть. Именно она делает вас финансово устойчивым.

Куда направлять 20%:

- Финансовая подушка (3–6 месячных расходов) — на отдельном накопительном счёте.

- Досрочное погашение кредитов (особенно с высокой ставкой).

- Инвестиции (ИИС, облигации, фонды, дивидендные акции).

- Крупные цели (первый взнос на квартиру, покупка машины, обучение детей).

- Пенсионные накопления (негосударственные фонды, ИИС).

Важный нюанс: Если у вас есть кредиты с высокой ставкой (выше 15–20% годовых), сначала гасите их. Это выгоднее, чем копить. Потом уже формируете подушку и инвестируете.

Практический пример: семья из двух человек

Давайте на реальном примере. Семья, оба работают. Совокупный чистый доход — 120 000 ₽ в месяц.

Шаг 1: Считаем лимиты

- 50% (нужды) = 60 000 ₽

- 30% (желания) = 36 000 ₽

- 20% (сбережения) = 24 000 ₽

Шаг 2: Реальные обязательные расходы (нужды)

- Аренда квартиры: 25 000 ₽

- Коммунальные платежи: 7 000 ₽

- Продукты: 20 000 ₽

- Транспорт (двое): 5 000 ₽

- Связь, интернет: 2 000 ₽

- Минимальные платежи по кредитам: 5 000 ₽

- Лекарства: 2 000 ₽

- Итого нужды: 66 000 ₽ (превышение на 6 000 ₽)

Шаг 3: Корректируем

Превышение на 6000 ₽. Что можно сделать?

- Сократить продукты на 3000 ₽ (перейти на более бюджетные магазины, готовить дома).

- Снизить транспортные расходы на 1000 ₽ (пересесть на автобус вместо метро/такси).

- Найти квартиру дешевле на 2000 ₽.

После корректировки нужды = 60 000 ₽. Лимит выполнен.

Шаг 4: Желания (30% = 36 000 ₽)

Семья тратит:

- Кафе и доставка: 10 000 ₽

- Развлечения: 5 000 ₽

- Путешествия (в среднем в месяц): 8 000 ₽

- Одежда и обувь: 6 000 ₽

- Хобби (спортзал, книги): 4 000 ₽

- Подписки: 2 000 ₽

- Итого желания: 35 000 ₽ (в лимите, даже остаётся 1000 ₽).

Шаг 5: Сбережения (20% = 24 000 ₽)

Семья откладывает:

- Финансовая подушка: 10 000 ₽

- Досрочное погашение кредита: 8 000 ₽

- Инвестиции: 6 000 ₽

- Итого сбережения: 24 000 ₽ (ровно в лимит).

Через год у семьи будет:

- Подушка: 120 000 ₽ (2 месяца расходов).

- Досрочно погашено кредитов: 96 000 ₽.

- В инвестициях: 72 000 ₽.

И это без увеличения дохода. Только за счёт дисциплины.

Кому подходит правило 50/30/20

Правило — отличный ориентир, но не панацея. Вот кому оно подходит больше всего.

Идеальные кандидаты:

- Новички в финансовом планировании (правило даёт простую понятную структуру).

- Люди со стабильным доходом (зарплата от месяца к месяцу примерно одинаковая).

- Семьи, которые хотят взять расходы под контроль.

- Те, у кого нет серьёзных долговых проблем.

Кому может быть сложно:

- Люди с нестабильным доходом (фрилансеры, бизнес, сезонная работа).

- Жители крупных городов с очень высокой арендой (у них 50% может не хватать даже на нужды).

- Люди с низким доходом (если 50% не покрывает обязательные расходы — правило не работает).

- Те, кто платит алименты или содержит пожилых родителей.

Адаптация правила под свою ситуацию

Если классическое 50/30/20 не подходит — не страшно. Адаптируйте пропорции под себя.

Вариант 1: Вы живёте в дорогом городе, аренда высокая

Пропорции могут быть 60/20/20. Или даже 70/15/15. Главное — чтобы сбережения были не меньше 10–15%.

Вариант 2: У вас низкий доход

Если 50% не хватает даже на еду и жильё — сначала работайте над увеличением дохода. А правило используйте как цель, к которой стремитесь.

Вариант 3: У вас много кредитов

Временно направляйте на долги не 20%, а 30–40%. Желания урежьте до 10–20%. После погашения кредитов вернётесь к стандартным пропорциям.

Вариант 4: У вас нестабильный доход

Считайте проценты не от среднего дохода, а от минимального. А всё, что заработали сверху — сразу в сбережения.

Готовый шаблон для внедрения

Скопируйте эту таблицу в свой Excel или Google Таблицы.

| Показатель | Сумма (₽) |

|---|---|

| Чистый доход в месяц | |

| Лимиты по правилу 50/30/20 | |

| Нужды (50%) | |

| Желания (30%) | |

| Сбережения (20%) | |

| Ваши реальные расходы | |

| Нужды (обязательные расходы) | |

| Желания | |

| Сбережения и долги | |

Заполните её сегодня. Увидите разницу между лимитами и реальностью.

Часто задаваемые вопросы

Как быть, если после обязательных расходов на 50% уже не хватает?

Есть два варианта. Первый — сокращать обязательные расходы (переезд в более дешёвое жильё, отказ от машины, смена тарифов). Второй — увеличивать доход. Третьего не дано.

Куда именно откладывать 20%?

На отдельный накопительный счёт или вклад. В идеале — в другом банке, без карты. Чтобы деньги не было соблазна тратить.

Входят ли кредиты в 50% или в 20%?

Минимальный обязательный платёж — в 50% (нужды). Досрочное погашение — в 20% (сбережения, так как это уменьшает долг).

Что делать, если доход сильно колеблется?

Планируйте бюджет исходя из минимального дохода за последние 6 месяцев. А всё, что сверху — отправляйте в сбережения (категория 20%).

Можно ли тратить на желания больше 30%?

Можно, но тогда на сбережения останется меньше 20%. А это отодвигает вас от финансовой независимости. Решать вам.

Заключение: начните с одного месяца

Правило 50/30/20 не требует от вас героизма. Оно просто даёт понятные ориентиры. Не старайтесь идеально попасть в пропорции с первого месяца. Начните с того, чтобы просто отследить свои расходы и сравнить с лимитами.

Что сделать прямо сейчас:

- Посчитайте свой чистый доход.

- Вычислите лимиты (50%, 30%, 20%).

- Запишите свои реальные расходы за прошлый месяц.

- Сравните. Найдите 1–2 категории, где можно скорректировать траты.

- Внедрите одно изменение на следующий месяц.

Через год вы не узнаете свои финансы — появится подушка, уменьшатся долги, а стресс уйдёт. И всё это благодаря простому правилу 50/30/20.

Какая пропорция получилась у вас? Напишите в комментариях. А если статья была полезной — поделитесь с друзьями, возможно, им тоже нужен этот финансовый компас.